WB dự báo năm 2023, nợ công Việt Nam ở mức 36% GDP

Ngày 10/8, Ngân hàng Thế giới tại Việt Nam (World Bank) họp báo cập nhật tình hình kinh tế vĩ mô nửa đầu năm 2023 và dự báo triển vọng trong thời gian tới.

DỰ BÁO TĂNG TRƯỞNG 4,7% NĂM 2023, ĐẦU TƯ TƯ NHÂN CHƯA PHỤC HỒI

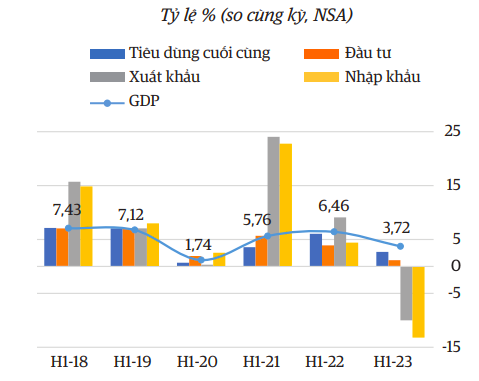

WB dự kiến tăng trưởng 4,7% trong năm 2023, với dự báo phục hồi dần lên 5,5% vào năm 2024 và 6% vào năm 2025. Tuy có chững lại nhưng cầu trong nước dự kiến vẫn là động lực tăng trưởng chính trong năm 2023. Tiêu dùng tư nhân sẽ vẫn đứng vững - với tốc độ tăng 6% (so cùng kỳ), tuy có giảm nhẹ xuống dưới mức tăng trước đạt dịch là 7% (so cùng kỳ) vào năm 2019, đóng góp 3,4 điểm phần trăm cho tăng trưởng GDP.

Về tổng thể, đầu tư sẽ đóng góp 1,8 điểm phần trăm cho tăng trưởng GDP. Đầu tư tư nhân dự kiến sẽ giảm nhẹ, với tốc độ tăng 4,3% (so cùng kỳ), so với 8,2% (so cùng kỳ) năm 2019, do những bất định ở môi trường bên ngoài, đóng góp 1,2 điểm phần trăm cho tăng trưởng GDP.

World Bank dự báo kinh tế Việt Nam dự kiến tăng trưởng 4,7% trong năm 2023, dự báo phục hồi dần lên 5,5% vào năm 2024 và 6% vào năm 2025.

Đầu tư công dự kiến sẽ được đẩy mạnh, tăng 9,5% (so cùng kỳ), đóng góp 0,6 điểm phần trăm cho tăng trưởng, nhưng chỉ bù đắp được phần nào cho đầu tư tư nhân đang giảm xuống. Do thanh khoản được nới lỏng và Ngân hàng Nhà nước tái ban hành hướng dẫn về tái cơ cấu thời hạn trả nợ, những hạn chế về nguồn tài chính dành cho các lĩnh vực bất động sản/xây dựng dự kiến sẽ được nới ra, qua đó hỗ trợ cho đầu tư tư nhân từng bước phục hồi từ năm 2024 trở đi.

Trong nửa đầu năm 2023, tăng trưởng GDP thực (theo giá so sánh) của Việt Nam giảm còn 3,7% (so cùng kỳ năm trước), thấp hơn nhiều so với số liệu tăng trưởng báo cáo cho nửa đầu năm 2022 (6,4%, so cùng kỳ). Tăng trưởng giảm đà có nguyên nhân do sức cầu bên ngoài giảm mạnh, thể hiện qua kim ngạch xuất khẩu giảm 12% so cùng kỳ năm trước trong 6 tháng đầu năm 2023. Điều này ảnh hưởng đến kết quả của khu vực xuất khẩu, ước đóng góp khoảng 50% cho GDP của Việt Nam.

Bên cạnh đó, sức cầu trong nước cũng chững lại do sự giảm dần hiệu ứng xuất phát điểm thấp của giai đoạn phụ hồi sau Covid-19 trong năm ngoái, và do niềm tin của người tiêu dùng đang yếu đi. Tốc độ tăng trưởng chi tiêu tiêu dùng cuối giảm chỉ còn 2,7% so với cùng kỳ năm trước trong nửa đầu năm, so với mức 6,1% (so cùng kỳ) trong sáu tháng đầu năm 2022.

Mặc dù đầu tư trực tiếp nước ngoài (FDI) vẫn đứng vững và đầu tư công tăng nhẹ, nhưng tốc độ tăng đầu tư toàn xã hội vẫn bị giảm, do tăng trưởng đầu tư của khu vực tư nhân trong nước giảm mạnh xuống còn 2,4% so cùng kỳ, sau khi đạt mức 11,8% (so cùng kỳ) vào năm trước.

Đóng góp của các thành phần kinh tế cho tăng trưởng tổng đầu tư theo giá hiện hành (Nguồn: Tổng cục thống kê, WorldBank).

Chỉ số CPI dự kiến tăng nhẹ từ mức bình quân 3,1% trong năm 2022 lên bình quân 3,5% trong năm 2023. Tác động giảm phát khi tăng trưởng chững lại và chính sách giảm thuế suất thuế VAT từ 10% xuống 8% được triển khai trong nửa cuối năm 2023 được cho là quá đủ đề bù lại cho đợt tăng lương công chức 20,8%. Lạm phát CPI sẽ được bình ổn ở mức 3% trong năm 2024 và 2025 trên cơ sở kỳ vọng giá năng lượng và thương phẩm sẽ ổn định trong năm 2024.

Lạm phát toàn phần giảm nhanh do giá nhiên liệu giảm trên thị trường toàn cầu và trong nước, đồng thời tiêu dùng trong nước cũng chững lại, trong khi lạm phát cơ bản hạ nhiệt nhưng chậm hơn.

CÓ DƯ ĐỊA THỰC HIỆN CHÍNH SÁCH TÀI KHOÁ ỨNG PHÓ BIẾN ĐỘNG CHU KỲ

WB dự báo cân đối ngân sách dự kiến đạt bội chi ở mức thấp là 0,7% GDP trong năm 2023. Chính sách tài khóa dự kiến vẫn tiếp tục hỗ trợ phần nào cho nền kinh tế trong năm 2023 trong điều kiện vẫn còn những thách thức trong triển khai đầu tư công. Bắt đầu từ năm 2024, Chính phủ sẽ từng bước quay lại củng cố tình hình tài khóa cho phù hợp với Chiến lược tài chính giai đoạn 2021-2030.

Nợ công và nợ được khu vực công bảo lãnh vẫn ở mức bền vững, ổn định quanh khoảng 36% GDP trong năm 2023 trước khi giảm xuống khoảng 34,4% vào năm 2025.

Nợ của Chính phủ và nợ được được Chính phủ bảo lãnh vẫn ở mức bền vững, qua đó cho thấy dư địa tài khóa còn dồi dào để thực hiện chính sách tài khóa ứng phó với biến động chu kỳ. Nợ của Chính phủ và được Chính phủ bảo lãnh giảm liên tục từ năm 2016 là thời điểm nợ ở mức 47,5%, đồng thời thấp hơn nhiều so với ngưỡng 60% được Quốc hội đề ra.

Theo đánh giá của WB, nợ công của Việt Nam năm 2022 thấp hơn với các quốc gia so sánh trong khu vực - Indonesisa (40,9%) GDP, Philipines và Thái Lan (cả hai ở mức 60,9% GDP) và Ấn Độ (89,2% GDP). Qua đó cho thấy chính sách tài khóa ứng phó với biến động chu kỳ có thể được tiếp tục thực hiện mà không ảnh hưởng đến bền vững nợ.

Quan điểm này càng được củng cố khi các cấp có thẩm quyền tiếp tục chuyển đổi cơ cấu nợ công, nhằm chuyển sang trái phiếu trong nước có kỳ hạn dài, trong 6 tháng đầu năm 2023. Tổng khối lượng trái phiếu phát hành đạt 180 ngàn tỷ VND (tương đương 45% kế hoạch năm). Khoảng 95% trái phiếu Kho bạc Nhà nước được phát hành với kỳ hạn dài (10-15 năm).

Cân đối ngân sách đến giữa năm 2023 cho thấy bội thu ước đạt (1,5% GDP), thấp hơn so với cùng kỳ năm trước (5,2% GDP) do thu ngân sách giảm 7% trong nửa đầu năm 2023 so cùng kỳ năm trước khi các hoạt động kinh tế chững lại.

Trong khi đó, tổng chi ngân sách tăng 12,8% (so cùng kỳ) trong nửa đầu năm 2023, do giải ngân đầu tư công tăng 43% (so cùng kỳ), nhờ triển khai hợp phần đầu tư (trị giá 1,6% GDP) trong kế hoạch phục hồi và phát triển kinh tế xã hội 2022- 2023. Tuy nhiên, số liệu giải ngân đầu tư công lũy kế theo ước tính vẫn thấp - chỉ bằng 30,5% dự toán ngân sách năm ở thời điểm cuối tháng 6/2023.

Nguồn: TBKTVN